Quand établir la déclaration 1447-C ?

Pour toute création ou reprise d’une activité indépendante ou d’une entreprise au cours de l’année 2022, la déclaration 1147-C doit être établie au plus tard le 31 décembre 2022.

À quoi sert la déclaration 1447-C ?

La déclaration 1447-C permet à votre Service des Impôts des Entreprises de connaître les éléments pour établir votre CFE (Contribution Foncière des Entreprises). Il s’agit d’un impôt local établi en fonction de la valeur locative des locaux à usage professionnel.

La CFE est due si vous exercez une activité professionnelle régulière en France. Si ce n’est pas le cas, il est utile de joindre une lettre à votre déclaration 1447-C pour le préciser.

Sélectionner le bon millésime de la 1447-C

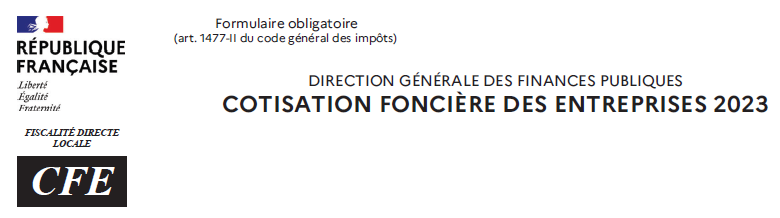

Pour une création d’entreprise en 2022, le titre de l’imprimé 1447-C doit être « COTISATION FONCIÈRE DES ENTREPRISES 2023« .

Compléter la déclaration 1447-C

Cadre A1 : simple identification

Cadre A2 : seulement si votre profession est exercée depuis votre domicile. Dans cette situation, c’est très souvent la cotisation minimale de CFE qui est due et celle-ci dépend de vos recettes ou chiffre d’affaires.

Cadre A3 : cocher selon votre situation. En cas de création d’un établissement, vous êtes automatiquement exonéré de CFE la première année.

Cadre A4 : seulement en cas de reprise d’un établissement

Cadre B1 : colonne de gauche pour les création d’établissement en 2022.

- Lignes 2 3, et 4 : effectif veut dire nombre de salariés

- Ligne 6 : indiquer le montant de vos recettes encaissées ou chiffre d’affaires estimé pour 2022. Les redevables de la TVA indiqueront le montant Hors Taxes.

- Ligne 7 : indiquer le nombre de mois entre la date de création de votre activité et le 31 décembre. Tout mois commencé est compté comme entier (ex. : début d’activité le 15 septembre > 4 mois)

- Ligne 8 (à côté) : effectuer le calcul (ex. : recettes 15000 €, début d’activité le 15 septembre> 15000 x 12 /4 = 45000 €)

- Les lignes 9, 10, 11 ne concernent que certaines activités de location.

Cadre B2 :

- Cocher la ligne 1 (sauf si vous êtes en train de déclarer un établissement secondaire)

- Indiquer ligne 2 le nombre de salariés employés

- Les autres lignes concernent des activités particulières : saisonniers, temps partiel (moins de 9 mois dans l’année), production d’énergie…

Cadre C : ne rien indiquer si vous exercez à votre domicile. À compléter dans le cas contraire (indiquer ligne 1 « Locaux » ou « Terrain »…)

Cadre D et/ou 1447-E : demander l’exonération que vous pouvez et souhaitez obtenir (en principe, vu lors de votre formation à la création d’entreprise lors de l’étude du potentiel de votre lieu d’implantation).

https://www.liberocf.fr/accompagnement-professionnels-liberaux-expertise-libero-conseil-formation/